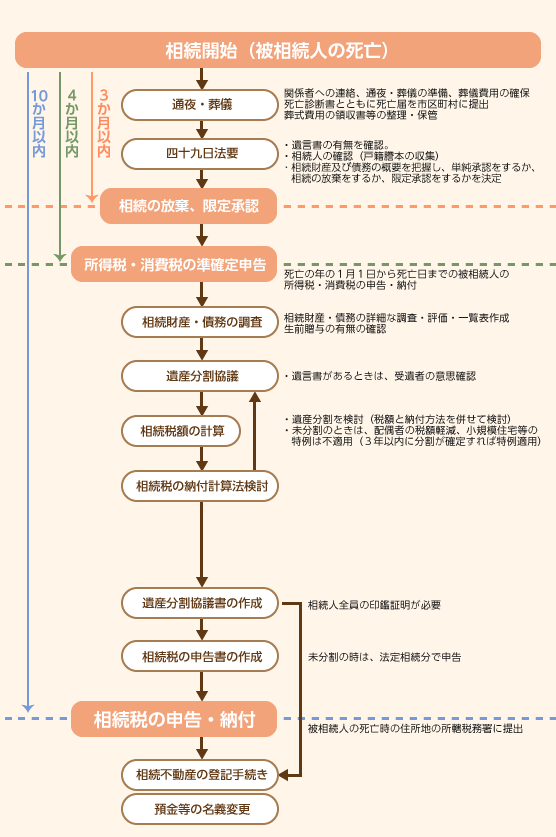

相続開始から納税まで

こちらのページでは相続の開始から納税までの大まかな流れについてご説明いたします。

相続手続きの中で亡くなった方のことを被相続人、被相続人の財産を引き継ぐ権利を持つ人のことを法定相続人といいます。

相続手続きの中には期限がある手続きがいくつかありますので、漏れのないよう全体の流れを把握して進めていきましょう。特にこのいくつかの期限がある手続きで期日を過ぎてしまった場合、ペナルティとして延滞税や加算税といった税金を追加で課せられてしまうことがあります。

相続税の申告期限

通常、相続税の申告・納税の期限は<相続があったことを知った日の翌日から10か月以内>と定められています。先述のとおり、期限を過ぎてしまうとペナルティが課せられますが、それ以外にも適用できたはずの控除や特例が利用できなくなる可能性があります。控除や特例を最大限に適用することで、最終的な納税額がゼロになることがありますので、皆様の財産を最大限残すためにも期限を必ず守って進めていきましょう。

相続税申告では、税金を納める人自らが納税額を算出し、納税する「申告納税制度」を採用しています。ですが、相続が開始したら戸籍収集、相続人の調査、財産調査、遺言書がない場合は相続人全員による遺産分割協議を行い、名義変更、相続税申告、納税と行わなくてはならない手続きがたくさんあります。知識がなく慣れていないとスムーズに進めるのは難しく、戸籍の収集だけでも数週間かかることがありますので、余裕をもって行えるように準備しておきましょう。下記の図も参考になさってください。

参考: 相続開始~相続税申告の流れ